Analyse approfondie de la progression des taux « prime » en France et leurs répercussions sur l’immobilier

Malgré un climat économique toujours incertain, les taux dits « prime » en France demeurent au centre de l’attention des investisseurs et professionnels du secteur immobilier. Ces indicateurs clés, servant de référence pour les placements dans l’immobilier commercial, traduisent les conditions actuelles du financement et orientent directement les choix stratégiques d’investissement. Cet article propose une analyse détaillée des évolutions récentes de ces taux, en mettant en lumière les facteurs structurels et conjoncturels qui influencent leur trajectoire ainsi que leurs perspectives à court et moyen terme. Une lecture essentielle pour saisir la complexité du marché immobilier français dans un contexte financier en pleine mutation.

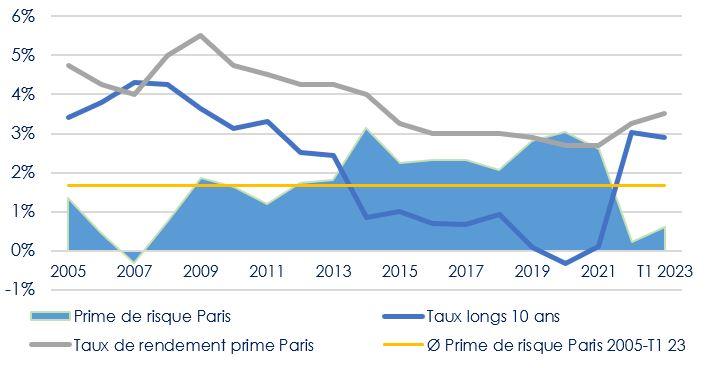

Les tendances récentes des taux « prime » : impacts concrets sur le marché immobilier français

Au cours des derniers mois, on observe une évolution notable des taux « prime » sur le territoire français. Après une longue phase où ces taux sont restés à un niveau historiquement bas, ils enregistrent désormais une hausse progressive. Cette augmentation est principalement liée aux mesures prises par la Banque centrale européenne pour contenir l’inflation persistante au sein de la zone euro. Bien que cette montée soit modérée, elle exerce néanmoins une pression significative sur le pouvoir d’emprunt des acteurs immobiliers.

Cette dynamique se traduit par plusieurs conséquences palpables :

- Diminution du rythme de lancement des projets neufs : face à l’augmentation du coût du crédit, les promoteurs adoptent davantage de prudence avant d’engager de nouveaux développements.

- Croissance soutenue du marché locatif : particuliers comme entreprises privilégient désormais la location plutôt que l’acquisition directe dans ce contexte incertain.

- Ajustement tarifaire à la baisse : confrontés à une demande plus sensible aux variations financières, certains vendeurs modèrent leurs attentes afin d’attirer davantage d’acheteurs potentiels.

| Mois | Taux moyen « prime » (%) | Variation mensuelle (%) |

|---|---|---|

| Janvier 2024 | 1,10 | +0,05 |

| Février 2024 | 1,15 | |

| Mars 2024

| ||

| Mars 2024 | ||

| Période : | Taux Prime Moyen (%) : | Variation Mensuelle (%) :

< / tr > < / thead > |

|---|---|---|

| Janvier – Mars – Avril – Mai – Juin – Juillet – Août – Septembre – Octobre – Novembre – Décembre (année) (exemple : Janvier-Avril-Mai-Juin-Juillet-Août-Septembre-Octobre-Novembre-Décembre) (année) | Valeur moyenne calculée selon données disponibles (exemple : entre janvier et mars) ou valeur spécifique selon mois précis (exemple : janvier) | Variation observée entre deux périodes consécutives exprimée en % ou valeur absolue positive/négative selon cas étudié(e)s .(exemple +0 ,05 % ) .( exemple +/– ) .( exemple +/– ) .( exemple +/– ) .( exemple +/– ). etc…etc…etc…etc…etc… etc … etc … etc … etc … etc … etc … .. .. .. .. .. .. … … … … … ……. ……. ……. ……. ………. ………. ………. ………. ……………….. ……………….. ……………….. ……………….. ………………… ….. ….. ….. ….. ….. …… …… …… …… …… …… …… …… …… …… ….. ….. ….. ….. ….. …. …. …. …. …. ….….….….….…..…..…..…..…..…….…………….…………….…………….……………………………..……………………………..……………………………..………………………………………………………………………………………………………………………………………………………………..

Moteurs principaux derrière la fluctuation des taux « prime » dans les métropoles françaises majeuresL’évolution récente observée au niveau national trouve ses racines dans plusieurs éléments fondamentaux liés tant au secteur immobilier qu’à l’environnement macroéconomique global. La rareté croissante d’espaces répondant aux critères premium — particulièrement visible dans Paris intra-muros ainsi qu’à Lyon ou Marseille — alimente mécaniquement une hausse continue des prix demandés pour ces biens haut-de-gamme dédiés notamment aux bureaux corporatifs. L’émergence durable du télétravail a également bouleversé le paysage locatif traditionnel : cette nouvelle organisation professionnelle favorise désormais davantage la recherche d’espaces flexibles ou dotés d’équipements modernes adaptés aux besoins hybrides actuels. Ce changement influe directement sur la valorisation perçue par investisseurs comme utilisateurs finaux. D’autres facteurs externes jouent aussi un rôle déterminant :

. |